听说了吗?利率3%以下的银行消费贷可能要被叫停了!这可是个大新闻啊!在这个“借钱容易还钱难”的时代,低利率的消费贷可是不少人的“救命稻草”。但如今,这根稻草似乎要离我们远去了。赶紧来看看,这背后到底隐藏着什么秘密?别让“钱途”受阻,一起揭开真相的面纱吧!🔍

目录导读

一、政策风声:低利率消费贷真要“下架”?

监管出手,市场震动

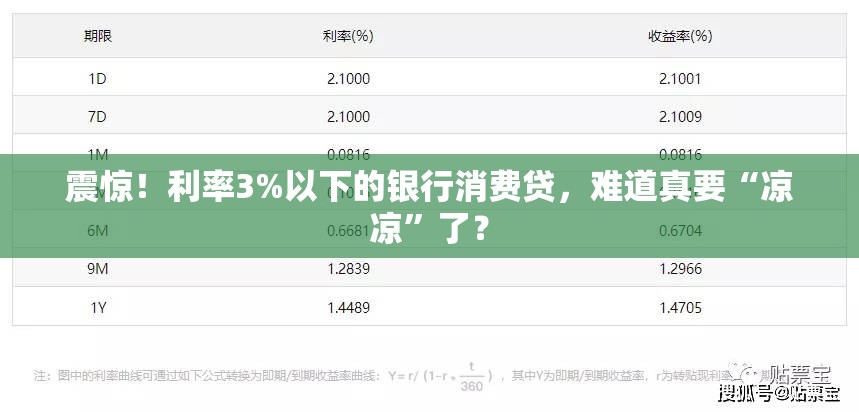

最近,金融圈可是炸了锅!有消息称,监管部门正在酝酿一项新规,拟对利率3%以下的银行消费贷进行限制,甚至可能直接叫停。这一消息一出,立刻引发了市场的广泛关注和热议。不少消费者和业内人士都表示,这简直就是晴天霹雳!

利率底线,何去何从

要知道,利率3%以下的消费贷在市场上可是“香饽饽”。不少银行为了吸引客户,纷纷推出了低利率的消费贷产品。但如今,这一“利器”可能要被收回了。那么,未来消费贷的利率底线会是多少?市场又将如何调整?

二、市场反应:消费者、银行各抒己见

消费者:喜忧参半

对于消费者来说,低利率的消费贷无疑是个好消息。但如今,这一“福利”可能要消失了。不少消费者表示,这让他们感到十分失望和无奈。毕竟,在低利率的加持下,消费贷的还款压力可是小了不少。但如今,他们可能要面临更高的还款成本了。

银行:压力山大

而对于银行来说,低利率的消费贷也是一把双刃剑。一方面,它可以吸引更多的客户;但另一方面,它也压缩了银行的利润空间。如今,监管政策一出,银行可能要在客户数量和利润空间之间做出艰难的选择了。

三、行业分析:低利率背后的隐忧

过度借贷,风险累积

近年来,随着消费贷市场的快速发展,过度借贷的问题也日益凸显。不少消费者为了追求短期的消费快感,纷纷陷入了“以贷养贷”的恶性循环。而低利率的消费贷更是加剧了这一问题。如今,监管政策出台,或许正是为了遏制这一趋势的进一步发展。

利率竞争,无序发展

此外,低利率的消费贷也引发了银行之间的激烈竞争。为了争夺市场份额,不少银行纷纷降低利率、放宽条件。这种无序的竞争不仅损害了银行的利益,也扰乱了市场秩序。如今,监管政策出台,或许正是为了规范这一行业的发展。

四、政策影响:市场格局或将重塑

利率上调,成本增加

如果监管政策最终落地实施,那么利率3%以下的消费贷将彻底告别市场。这意味着,消费者将不得不面对更高的还款成本。而银行也将面临更大的经营压力。未来,消费贷市场将如何调整?利率水平又将如何变化?

市场洗牌,强者恒强

此外,监管政策的出台也将引发消费贷市场的洗牌。那些依靠低利率吸引客户的银行将不得不寻找新的竞争优势。而那些在风险管理、产品创新等方面表现突出的银行则有望脱颖而出。未来,消费贷市场的格局或将发生深刻变化。

五、消费者应对:理性借贷,量力而行

认清风险,谨慎选择

面对监管政策的调整和消费贷市场的变化,消费者应该如何应对?首先,要认清借贷的风险和成本。不要盲目追求低利率和高额度,而要根据自己的实际需求和还款能力做出合理选择。

量入为出,避免过度

其次,要量入为出、避免过度借贷。不要因为一时的消费冲动而陷入“以贷养贷”的恶性循环。要合理规划自己的财务收支,确保还款计划的顺利实施。

六、银行策略:转型升级,创新发展

加强风控,提升服务

面对监管政策的调整和消费贷市场的变化,银行应该如何应对?首先,要加强风险管理和内部控制。要建立健全的风险评估体系和预警机制,确保业务的稳健发展。

创新产品,拓展市场

其次,要创新产品和服务模式。要根据市场需求和消费者偏好推出更具吸引力的消费贷产品。同时,要拓展市场渠道和合作伙伴关系,提升市场竞争力。

数字化转型,提升效率

最后,要加快数字化转型步伐。要利用大数据、人工智能等先进技术提升业务处理效率和风险管理水平。同时,要优化客户体验和服务流程,提升客户满意度和忠诚度。

七、未来展望:消费贷市场或将迎来新机遇

监管引导,规范发展

虽然监管政策的调整给消费贷市场带来了一定的冲击和挑战,但也为市场的规范发展提供了有力保障。未来,在监管政策的引导下,消费贷市场将逐渐走向规范化、专业化的发展道路。

消费升级,潜力巨大

此外,随着消费升级和居民收入水平的提高,消费贷市场仍然具有巨大的发展潜力。未来,随着金融科技的快速发展和消费者需求的不断变化,消费贷市场将呈现出更加多元化、个性化的发展趋势。

创新驱动,合作共赢

最后,创新驱动将成为推动消费贷市场发展的重要动力。未来,银行、消费金融公司等金融机构将加强与科技企业的合作与创新,共同推动消费贷市场的转型升级和高质量发展。

常见问题(FAQ):

html

Q1: 利率3%以下的银行消费贷真的要被叫停吗?

A1: 目前只是有消息称监管部门正在酝酿相关新规,但具体政策尚未出台。因此,是否真的会叫停还需等待官方消息。

Q2: 如果政策实施,对消费者有什么影响?

A2: 如果政策实施,消费者将面临更高的还款成本。同时,也可能导致部分消费者无法获得所需的贷款支持。

Q3: 银行如何应对这一政策调整?

A3: 银行可以加强风险管理和内部控制,创新产品和服务模式,以及加快数字化转型步伐来应对这一政策调整。

Q4: 消费贷市场未来会如何发展?

A4: 未来,消费贷市场将在监管政策的引导下逐渐走向规范化、专业化的发展道路。同时,也将呈现出更加多元化、个性化的发展趋势。

Q5: 消费者应该如何理性借贷?

A5: 消费者应该认清借贷的风险和成本,量入为出、避免过度借贷。同时,也要合理规划自己的财务收支,确保还款计划的顺利实施。

独家观点:

在我看来,监管政策的调整虽然给消费贷市场带来了一定的冲击和挑战,但也为市场的规范发展提供了有力保障。未来,随着消费升级和居民收入水平的提高,消费贷市场仍然具有巨大的发展潜力。但同时,也需要银行、消费金融公司等金融机构加强风险管理和内部控制,创新产品和服务模式,以及加快数字化转型步伐来应对市场的变化和挑战。只有这样,才能共同推动消费贷市场的转型升级和高质量发展。

场景化案例:

小李是一名年轻的上班族,他最近想要购买一款心仪已久的手机。但由于手头资金紧张,他选择了申请一款利率3%以下的银行消费贷。然而,就在他准备提交申请时,却听到了监管政策可能调整的消息。这让他陷入了纠结和困惑。最终,他决定先观望一段时间,看看政策是否真的会落地实施。同时,他也开始更加理性地规划自己的财务收支,确保自己不会因为一时的消费冲动而陷入“以贷养贷”的恶性循环。

转载请注明来自西棠科技前沿,本文标题:《震惊!利率3%以下的银行消费贷,难道真要“凉凉”了?》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号